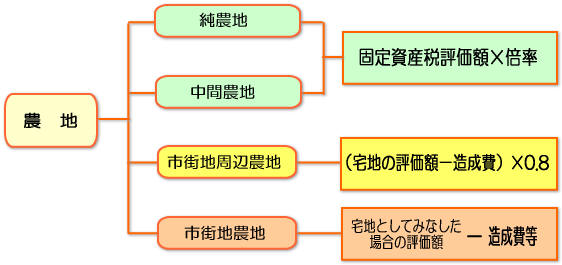

農地相続における農地の種類と評価方法

農地評価については、農地法などにより宅地への転用の制限や都市計画などにより地価事情も異なるので純農地・中間農地・市街化周辺農地・市街地農地の四種類に区分して評価します。

1)純農地及び中間農地の評価

純農地及び中間農地の評価は倍率方式によって評価されます。 倍率方式とは、宅地と同じようにその農地の固定資産税評価額に、国税局長が定める一定の倍率を掛けて評価する方法をいいます。

2)市街地周辺農地の評価

市街地周辺農地の評価はその農地が市街地農地であるとした場合の価額(宅地としての評価額から造成費等を減額した価格)の80%に相当する金額によって評価します。

3)市街地農地の評価

市街地農地の評価は宅地比準方式又は倍率方式により評価されます。 宅地比準方式とはその農地が宅地であるとした場合の評価額からその農地を宅地に転用する場合に必要な造成費に相当する金額を控除した金額により評価する方法をいいます。

計算式は下記の通りです。

『宅地であるとした場合農地の価額』は具体的には、農地が路線価地域ある場合はその路線価により、倍率地域にある場合は評価する農地に最も近接し、かつ、道路からの位置や形状等が最も類似する宅地の評価額を基に計算します。

造成費は国税局が地域毎に定めていますので所轄の税務署や国税局のホームページで確認下さい。

4)生産緑地の評価

生産緑地の評価はその生産緑地区域内の農地が生産緑地でないものと評価した価額(市街地農家と同様の方法で評価した価格)から次にあげる生産緑地緑地別にそれぞれの割合を掛けて算出した金額を控除した金額により評価されます。

①市町村長に対し買取りの申出をすることができない生産緑地。 その価額に買い取りの申し出をする事ができる日までの期間に応じて35%~10%を控除した金額より評価されます。

②市町村長に対して買取を申し出ているもの、または申し出ができるものは5%を控除した金額。

*生産緑地の評価詳細については国税局のHPを参照して下さい。 →生産緑地の評価について(国税局)

5)貸農地(小作地)の評価

他人に農地を貸し付けている場合いわゆる小作地の評価は、農地(自作地)として評価した価額から、耕作権や永小作権などの権利の価額を控除して評価します。

農地相続における耕作権の評価額

1)純農地・中間農地の耕作権の評価額

純農地・中間農地の評価した価額の50%を乗じた額が評価額となります。

2)市街地周辺農地、市街地農地の耕作権の評価額

耕作権は、宅地の場合の借地権と同様に、農地法により保護されており、資産価値か認められています。通常支払われている離作料の額や付近の宅地の借地権の額などを参考にして評価されます。 永久小作権はその権利の残存期間に応じて定められている一定の割合(5%~90%)を乗じて評価します。

■農地相続サポートインデックス

ご相談頂く多くの方は複雑な相続手続きでお困りの方よりも兄弟や相続人とのご関係の調整に悩んでいらっしゃる方が多いのが現状です。

一人で悩まないでぜひ一度気軽にご相談下さい。 相続人の方々がお互いに満足する円満な相続をご依頼人の方と一緒に見つけ出して行きたいと思います。

遺言書の作成はこちらへ

遺言書の作成はこちらへ 分割協議書の作成の方法はこちらへ

分割協議書の作成の方法はこちらへ 借地権の相続の方はこちらへ

借地権の相続の方はこちらへ 農地相続の方はこちらへ

農地相続の方はこちらへ